Londres es uno de los principales mercados para el oro, el petróleo y los bonos. En los derivados, sin embargo, su poderío no tiene rival, y es eso lo que la salida británica de la Unión Europea, un proceso conocido como brexit, pondrá a prueba.

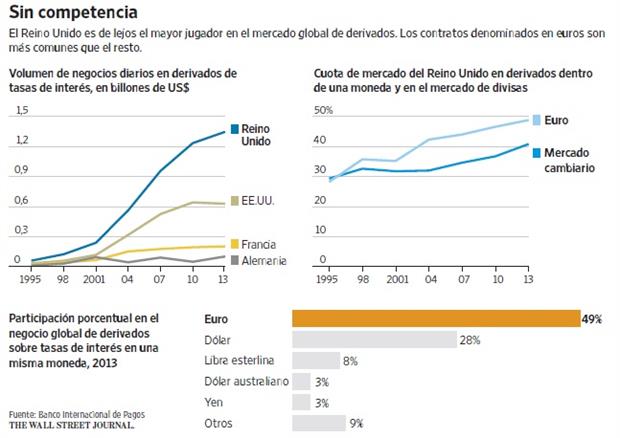

De los cerca de US$9,4 billones que se transan a diario en contratos de derivados y que monitorea el Banco de Pagos Internacionales, 43% tiene lugar en el Reino Unido. Y no es porque estén denominados en libras esterlinas, ya que los operadores británicos manejan cuatro veces los derivados en euros que gestionan Francia y Alemania combinados.

El brexit, no obstante, puede desafiar una posición que Londres ha forjado durante más de 50 años como el mejor lugar para transar y liquidar transacciones financieras, sin importar la divisa.

La capacidad de la capital inglesa para superar el desafío dependerá en parte de las negociaciones políticas entre el Reino Unido y la UE y en parte de si el resto de Europa puede, o siquiera aspira a, destronarla.

«Nunca nos ha tocado ponerlo a prueba porque Londres ha sido el punto de referencia natural para la industria de servicios financieros en Europa», señala Nathaniel Lalone, socio de la firma de abogados Katten Muchin Rosenman, que se especializa en mercados financieros.

Un vistazo de cerca a los US$553 billones en derivados financieros que se transan cada año en mercados, en lugar de entre dos partes privadas, deja de manifiesto las dificultades de trasladarlos de Londres a otro sitio. Los derivados son productos financieros que obtienen su valor de un activo relacionado, como las opciones para vender una acción o un bono, o contratos que dependen de variables más exóticas, como los cambios en el clima.

Una de las partes podría acordar pagar si, por ejemplo, cambian las tasas de interés. Algunos derivados contienen caracterís-ticas típicas y se pueden negociar en una bolsa, como si fueran acciones. La mayoría, no obstante, son contratos entre diferentes partes. Muchos derivados son liquidados por cámaras de compensación, que sirven como intermediarios y tienen que pagar la cuenta en caso de que una de las partes no cumpla lo que prometió en el contrato.

Londres tiene la mayor cámara de compensación de derivados, LCH por sus siglas en inglés. La entidad que pertenece a la Bolsa de Valores de Londres y está ubicada en la capital inglesa, liquida diariamente alrededor de 390.000 millones de euros (US$431.000 millones) en permutas financieras o swaps de tasas de interés denominadas en euros.

El dominio de Londres de los servicios financieros en euros ha frustrado a los países de Europa continental desde hace años debido a que el Reino Unido ni siquiera forma parte de la zona euro. El Banco Central Europeo trató de exigir que las cámaras de compensación que procesan

transacciones de activos denominados en euros estén ubicadas en la zona euro, pero el gobierno británico acudió a los tribunales para bloquear el intento y ganó el caso.

Cuando el papel que la libra esterlina todavía tenía en las finanzas globales se evaporó tras el fin de la Segunda Guerra Mun-dial, el centro financiero londinense también declinó. A fines de los años 50, no obstante, Londres aprovechó el ascenso de una nueva moneda global, el dólar, y pasó a ser el destino obligatorio de todas las empresas que querían guardar sus ganancias en dólares, a menudo para escapar de los reguladores estadounidenses.

En los años 90, Londres plantó su bandera en el pujante negocio de los derivados. La llegada del euro, en reemplazo de mo-nedas como el marco alemán, la lira italiana y la peseta española, ayudó a consolidar los servicios financieros europeos con Londres como su eje. La participación londinense en el mercado de derivados de tasas de interés rondó 50% en 2013, según el Banco de Pagos Internacionales.

El otro gran mercado de derivados está denominado en dólares y sería difícil destronar a Nueva York, reconoce Chris Martin, profesor de Economía en la Universidad de Bath, en el Reino Unido.

Puesto que el Reino Unido sigue siendo miembro de la UE, los bancos domiciliados en Gran Bretaña pueden operar en los 31 países que conforman el bloque y el Área Económica Europea sin estar sujetos a la regulación local en cada país en el que venden valores. El llamado pasaporte permite que la subsidiaria londinense de un banco estadounidense pueda vender swaps de tasas de interés en los diferentes países europeos sin tener que preocuparse de las regulaciones y requisitos de licencia de cada jurisdicción.

El Reino Unido cuenta con 2.070 firmas de inversión que utilizan estos pasaportes, comparado con 703 en los 27 miembros restantes de la UE combinados, según la Autoridad Bancaria Europea. El pasaporte ha sido desde hace mucho un elemento de vital importancia. En 1990, Deutsche Terminborse, que ahora es parte de Deutsche Börse AG, usó una plataforma electrónica de menor costo para devolver a Fráncfort la negociación de futuros en bonos del gobierno alemán, conocidos como bunds, que se transaban en Londres.

La cantidad de contratos a futuros de bunds negociados en Londres cayó de 45 millones en 1997 a cero en 1999, según Marc Levinson, economista especializado en mercados. Pero a pesar de que las transacciones se trasladaron a Fráncfort, los operadores que las ejecutaban siguieron en Londres gracias al uso de los pasaportes.

Mike Bird – WALL STREET JOURNAL AMERICAS

http://www.lanacion.com.ar/1923589-el-brexit-desafia-el-dominio-de-londres-en-los-derivados