El Banco Central anunció una nueva suba de tasas. Una señal en la buena dirección.

Unos años atrás vi la película “Los Falsificadores”. En dicho film austro-alemán, estrenado en 2007, se narra la historia real de la Operación Bernhard, a través de la cual los nazis buscaron falsificar libras esterlinas en cantidades industriales, de manera de introducirlas en la economía británica y desestabilizarla por completo.

Además de mostrarnos un nuevo rostro del horror nazi, la película aporta dos lecciones económicas:

• La primera, que la inflación es un fenómeno monetario. A mayores cantidades de dinero, si la demanda no crece, la inflación sube.

• La segunda, que la inflación destruye la economía. Es un mal tan profundo que los propios nazis pensaron utilizarla para arruinar a sus enemigos ingleses.

Los argentinos podemos dar fe de eso. Desde la creación del Banco Central, la inflación promedio anual fue de 55%. A partir de 1970, el país cambió 5 veces su signo monetario y vivió dos hiperinflaciones.

Casualmente, a partir de esos años se encuentra el peor recrudecimiento de nuestro largo proceso de decadencia relativa a los mejores países del mundo.

La inflación es, sin duda, el gran enemigo de la prosperidad nacional.

El Banco Central que quiere cambiar la historia

Salvo por el período de estabilidad conseguido gracias a la ley de convertibilidad, el país trastabilló permanentemente con la inflación. Sin embargo, a partir de 2015 la conducción de la autoridad monetaria fue asumida por gente honesta y bien capacitad técnicamente.

Sorteando algunos obstáculos formales que impone la Carta Orgánica (reformada por el kirchnerismo), Federico Sturzenegger y su equipo se pusieron como principal objetivo reducir la inflación.

Este no es un tema menor. Basta recordar que pocos años atrás, desde el mismísimo Banco Central, nos decían que la inflación nada tenía que ver con la cantidad de dinero.

El salto de calidad es monumental.

Ahora bien, para cumplir con su objetivo es que se lanzó el sistema de “Metas de Inflación”.

En este sistema, el Banco Central establece metas que, por lo general, buscará cumplir manipulando la tasa de interés.

La tasa de interés funciona como un elemento indirecto para controlar la cantidad de dinero. Si la inflación es “muy alta”, el BCRA sube la tasa, lo que genera un atractivo para que los tenedores de pesos se “coloquen en títulos”. El BCRA entrega esos títulos y absorbe los pesos, lo que reduce la emisión monetaria.

Si la inflación es “muy baja” (en relación con el objetivo), entonces el proceso es inverso.

Uno podría argumentar que el BCRA debería, mejor, manejar la cantidad de dinero de manera directa y simplemente dejar de emitir. Podría hacerlo, pero siguiendo con la tendencia que existe en el mundo, optó por el sistema que tenemos actualmente.

Brecha de credibilidad

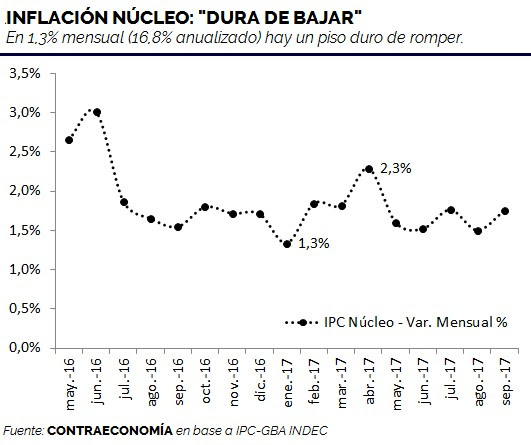

A pesar de lo anterior, la inflación no estuvo bajando tanto como se deseaba. De hecho, la meta de 2017 quedó incumplida y hace meses que el indicador “núcleo” está estancado en un piso que no puede romper.

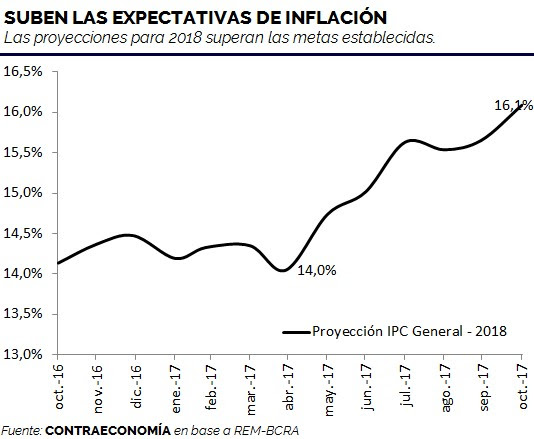

Por si esto fuera poco, las expectativas de inflación a futuro venían subiendo, reflejando que no había confianza en que el BCRA pudiera cumplir sus objetivos.

Las expectativas son importantes. Si se espera que la inflación sea 20% en el año y la tasa de interés es del 15%; eso implicará que los agentes económicos quieran deshacerse de sus bonos (Lebac, por ejemplo), para comprar bienes o dólares. Así, venderán bonos a cambio de dinero, la cantidad de dinero se expandirá, y la inflación y el dólar treparán.

Por el contrario, si las expectativas de inflación son del 20%, pero la tasa de interés es del 25%, entonces (suponiendo que el riesgo país es 0) habrá incentivos para comprar bonos.

En este contexto, los agentes económicos llevarán sus pesos al Central y le pedirán Lebac, quitándole presión a los precios y al dólar. La cantidad de dinero cae (o sube menos) y se va hacia una mayor estabilidad.

Ahora bien, hasta el lunes, las expectativas de inflación estaban en 16,1%, mientras la tasa de referencia se ubicaba en 27,75%. Esta diferencia parecería suficiente para bajar la inflación, pero no estaba en línea con lo buscado por el BCRA.

Sturzenegger quiere que los precios suban, como máximo, 12% en 2018, por lo que hay una “brecha de credibilidad” entre lo que él dice que va a pasar y lo que el mercado cree que va a pasar. Esta brecha crece más aun cuando, mes tras mes, es mayor la inflación proyectada por los analistas.

Grafico 2 Sturzenegger 09.11.2017Inversiones

Para atacar este problema es que el Comité de Política Monetaria decidió subir nuevamente su tasa de referencia desde el 27,75% al 28,75%.

¿Bajará la inflación?

Este nuevo aumento de la tasa de referencia del BCRA (recordemos que había hecho otro más agresivo aún hace dos semanas) tiene dos objetivos que contribuirán a bajar la inflación.

En primer lugar, busca ganar credibilidad. En la medida que el Banco Central sea más creíble, más caerán las expectativas de inflación y menos subirán los precios.

En segundo lugar, busca controlar la cantidad de dinero. A pesar de que prestigiosos analistas sostienen que dicho instrumento es insuficiente para combatir la suba de precios, lo cierto es que –en algún punto- la suba de la tasa termina por reducir el ritmo de expansión monetaria, lo que conduce a una menor inflación.

De hecho, antes de la suba del 24 de octubre, la base monetaria crecía al 29-30% anual. Dos semanas después, el ritmo ya había caído a 27-28%.

La última decisión de Sturzenegger endurece aún más la política monetaria. Enhorabuena, es lo que tiene que hacer para bajar la inflación y que continúe el proceso de normalización del país.

Iván Carrino – Noviembre de 2017

Director de CONTRAECONOMÍA