Análisis Fundamental (Fundamental Analysis)

¿Alguna vez escucho a alguien decir que una empresa tiene «bases sólidas»? La frase es tan usada en exceso que se ha convertido en algo así como un cliché. Cualquier analista puede referirse a los fundamentos de una empresa expresando conceptos sin sentido. Aquí, vamos a definir exactamente que son los fundamentos, cómo y por qué se analizan, y por qué el análisis fundamental es a menudo un gran punto de partida para detectar las buenas compañías.

La teoría

Hacer la evaluación básica fundamental es bastante sencillo, todo lo que necesita es un poco de tiempo y energía. El objetivo de analizar los fundamentos de una empresa es encontrar el valor intrínseco de una acción, término importante para que usted detecte si una acción realmente vale la pena, comparándola con el valor al que se comercializa en el mercado. Si el valor intrínseco es más alto que el precio actual, el análisis muestra que la acción vale más que su precio de mercado y que tiene sentido comprar dichas acciones.

Aunque hay muchos métodos diferentes para encontrar el valor intrínseco, la premisa detrás de todas las estrategias es la misma: una empresa vale la suma de sus flujos de efectivo descontados.

Claramente, esto significa que una empresa vale por la sumatoria de todas sus ganancias futuras Y estas ganancias futuras deben ser descontadas al día de hoy, es decir, el valor de $ 1 que usted reciba dentro de un año, actualizado a hoy, es menor.

La idea detrás del valor intrínseco, que sea equivalente a los beneficios futuros, tiene sentido si se piensa en cómo una empresa proporciona valor para sus propietarios. Si usted tiene un pequeño negocio, el valor de su empresa, se manifiesta por el dinero que usted puede tomar año tras año de su empresa, no del aumento de la acción. Y puede tomar algo de la empresa sólo si le sobra después de pagar los suministros y los salarios, reinvertir en nuevos equipos, y así sucesivamente. En un negocio todo se basa en los beneficios, ingresos menos gastos, es la base del valor intrínseco.

Teoría del Gran Tonto

Uno de los supuestos de la teoría del flujo de caja descontado es que las personas son racionales, y que nadie compraría un negocio por un valor mayor que su flujo futuro actualizado a hoy.

Dado que una acción representa la propiedad de una empresa, esta hipótesis se aplica al mercado de valores. ¿Pero por qué, entonces, las acciones presentan movimientos tan volátiles? No tiene sentido que el precio de una acción fluctué tanto, ya que el valor intrínseco no cambia a cada minuto.

El hecho es que muchas personas no ven a las acciones como una representación de los flujos de caja descontados, sino como vehículos comerciales. ¿A quién le importa los flujos de efectivo, si las acciones se pueden venderá otra persona por más de lo que pagó por ella? Los sostenedores de este enfoque se han etiquetado como de la teoría del gran tonto, ya que el beneficio de una operación no es determinado por el valor de la empresa, sino por la especulación, si se puede vender a algún otro inversor (el tonto).

Por otro lado, un operador diría que los inversores que confíen únicamente en los fundamentos se están dejando a merced del mercado, en lugar de observar su evolución y tendencias.

Este debate demuestra la diferencia general entre un inversionista técnico y uno que se basa en los fundamentos. Un seguidor del análisis técnico no se guía por el valor, sino por las tendencias del mercado, a menudo representado en los gráficos. Entonces, ¿cuál es mejor: el análisis fundamental o el técnico? La respuesta es ni uno ni el otro. Como mencionamos en la introducción, cada estrategia tiene sus propios méritos. En general, el análisis fundamental es considerado como una estrategia a largo plazo, mientras que el técnico se usa más para estrategias a corto plazo. (Hablaremos más sobre el análisis técnico y cómo funciona en un informe posterior, el numero 10)

De la teoría a la práctica

La idea de descontar los flujos de efectivo parece estar bien en teoría, pero su aplicación en la vida real es difícil. Uno de los retos, más obvios, es determinar cuán lejos en el futuro se deben prever los flujos de efectivo. Ya es bastante difícil de predecir las ganancias del próximo año, así que ¿cómo podemos predecir el curso de los próximos 10 años? ¿Qué pasa si una empresa va a la quiebra? ¿Qué pasa si una empresa sobrevive durante cientos de años? Todas estas incertidumbres y posibilidades se han tratado de explicar por muchas interpretaciones del descuento de flujos de efectivo, pero ninguna escapa completamente de las complicaciones que plantea la incertidumbre del futuro.

Veamos un ejemplo de un modelo utilizado para el valor de una empresa. Debido a que este es un ejemplo general, no se preocupe si algunos detalles no están claros. El propósito es demostrar el puente entre la teoría y la práctica. Veamos como sería una valuación en base al análisis fundamental:

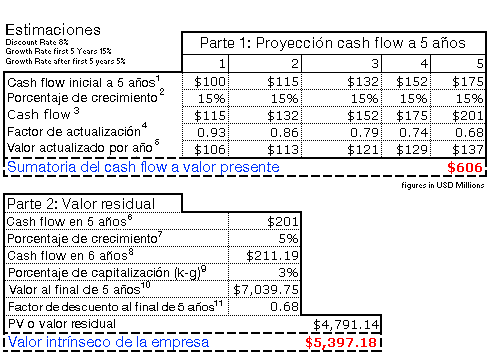

El problema con la proyección a largo plazo es que tenemos que tener en cuenta los diferentes ratios que una empresa crecerá a medida que entra en las diferentes fases. Para solucionar este problema, este modelo tiene dos partes: (1) determinar la sumatoria de los flujos de efectivos futuros descontados de cada uno de los próximos cinco años (uno a cinco años), y (2) determinar el «valor residual», que es la suma de los flujos de efectivo futuros partiendo de seis años a partir de ahora.

En este ejemplo concreto, la compañía se supone que crecen en un 15% al año durante los primeros cinco años y un 5% cada año después (de seis años para adelante). En primer lugar, se suman todos los primeros cinco flujos de efectivo anual, cada uno de los cuales se descuentan a su año cero, el presente, con el fin de determinar el valor actual (VA).

Una vez obtenido el valor actual de la compañía durante los primeros cinco años, debemos, en la segunda etapa del modelo, determinar el valor de los flujos de efectivo procedentes de sexto año y los años siguientes, cuando la empresa supone una tasa de crecimiento del 5%.

Los flujos de efectivo de todos estos años tienen un descuento de nuevo al quinto año y los sumamos, seguidamente dicha suma la actualizamos al año cero.

Finalmente, lo combinamos con el valor actual de los flujos de efectivo de uno a cinco años (que se calculó en la primera parte del modelo). Y ¡voilà! Tenemos una estimación (teniendo en cuenta nuestros supuestos) del valor intrínseco de la empresa. Una estimación que sea superior a la actual cotización de mercado indica que puede ser una buena compra. A continuación, definiremos cada componente del modelo:

1. Flujo de fondos, año anterior Prior-year cash flow – Valor teórico, o las utilidades totales, que los accionistas podrían sacar de la empresa el año anterior.

2. Tasa de crecimiento Growth rate – Ritmo al que se espera crezcan los ingresos del propietario en los próximos cinco años.

3. Flujo de efectivo Cash flow – Cantidad teórica que los accionistas obtendrían si todos los ingresos de la compañía, o las utilidades, se distribuyeron a los mismos.

4. Factor de descuento Discount factor – Número que trae los flujos futuros al año actual. En otras palabras, el factor utilizado para determinar el valor de los flujos de efectivo al presente (VA).

5. Descuento por año Discount per year – Flujo de caja, multiplicado por el factor de descuento.

6. Flujo de caja al quinto año Cash flow in year five – Cantidad que la compañía podría distribuir a los accionistas en cinco años.

7. Tasa de crecimiento Growth rate – Tasa de crecimiento de seis años para adelante.

8. Flujo de caja al sexto año Cash flow in year six – Cantidad disponible en el sexto año para distribuir a los accionistas.

9. Tasa de Capitalización Capitalization Rate – Tasa de descuento (el denominador) en la fórmula de una perpetuidad en constante crecimiento.

10. Valor al final del quinto año Value at the end of year five – Valor de la compañía en cinco años.

11. Factor de descuento al final del quinto año Discount factor at the end of year five – El factor de descuento que convierte el valor de la empresa en el quinto año al valor actual.

12. VA del valor residual PV of residual value – El valor actual de la empresa en cinco años.

Hasta ahora, hemos sido muy generales sobre lo que un flujo de caja comprende, y por desgracia, no hay manera fácil de medirlo. El flujo de dinero en efectivo normal de una sociedad anónima a sus accionistas es el dividendo, y el modelo de descuento de dividendos (DDM dividend discount model ) de una empresa se basa en sus dividendos futuros. Sin embargo, una empresa no paga la totalidad de sus beneficios en dividendos, y muchas empresas rentables no pagan dividendos a todos.

¿Qué ocurre en estas situaciones? Otras opciones incluyen la valoración de los ingresos netos, flujo de fondos libres ( EBITDA), y una serie de otras medidas financieras. Hay ventajas y desventajas de utilizar cualquiera de estos indicadores para obtener una visión del valor intrínseco de la empresa. El punto es que lo que representa el flujo de caja depende de la situación. Independientemente de qué modelo se utiliza, la teoría que está detrás de todos ellos es la misma.

Próximo Informe 3: Análisis Cualitativo (Qualitative Analysis)

Deja un comentario

Lo siento, debes estar conectado para publicar un comentario.