Este bono nació con la promesa de copar el mercado y transformarse en la niña mimada de los inversores. Sin embargo, poco pasó hasta el momento. Sí, hasta el momento…

Llegaron con la promesa de transformarse en la vedette del mercado pero eso nunca sucedió.

Los fundamentos eran los mejores: se trataba de un seguro antidevaluación. Era tan bueno para el inversor como para el emisor, que lograba colocar deuda –dentro del país, claro- con cierto blindaje de confianza.

Por si no quedara claro, estoy hablando de los bonos dollar linked, instrumentos de renta fija, pero con una gran particularidad: ajustan su valor con los movimientos del tipo de cambio oficial.

Es decir, ofrecen un in interés, pero además, si hay devaluación, vos te beneficiás como inversor. Al menos, si hacemos la lectura en pesos.

No cuesta entender el poder de seducción de un activo así en la Argentina.

Ahora, ¿qué pasa si tenés un Gobierno que se encarga de pisar –artificialmente- la cotización oficial…?

El mensaje que baja del Ejecutivo es claro: “muchachos, no queda nada para las elecciones. Aguantemos el dólar quieto, que después ya será tema de otro”.

Y con un dólar freezado, la cotización de esta clase de activos no logra despegar.

Ahora bien, el que llegue al sillón de Rivadavia va a tener que hacer algo con la situación cambiaria y eso el mercado lo sabe. Ya no hay parche que valga.

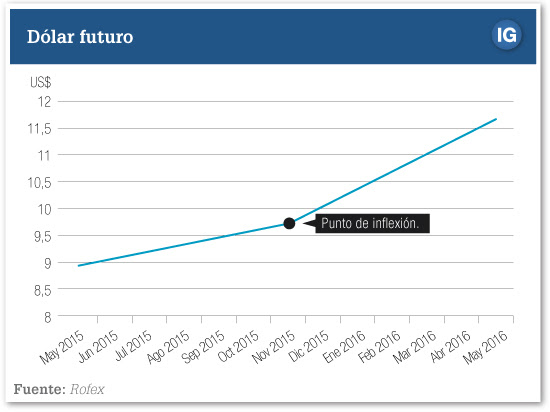

Prestá atención al gráfico que sigue…

|

Los futuros de dólar (instrumentos que se transan en el mercado de Rosario y que sirven para tomar el pulso al mercado cambiario) muestran un punto de inflexión que se adelanta incluso al cambio de gobierno.

De materializarse esta situación, se verán beneficiados aquellos madrugadores que se posicionen en títulos dollar linked.

Los dueños de la pelota

Las primeras en animarse a esta clase de instrumentos fueron las provincias.

Dentro de los instrumentos más interesantes se encuentra el Ciudad de Buenos Aires 2019 (BDC19), que rinde un 4%, más lo que suceda con el tipo de cambio.

Pero el Gobierno nacional también avanzó en este segmento, cuando lanzó los Bonad 2016 (AO16) y 2018 (AM18) -representando un 46% del mercado de bonos dollar linked– aprovechando la demanda de inversores por este tipo de activo de renta fija.

Estos últimos ofrecen un menor rendimiento, pero cuentan con una gran liquidez.

La prensa empieza a notarlo

Hace un mes recomendé seguir de cerca estos activos –no con una visión de corto plazo- sino enfocados en retornos que puedan empezar a crecer tras las elecciones.

Los medios también comenzaron a hacerse eco de estos movimientos en las expectativas de los inversores, reflejados en los futuros de dólar.

El gemelo de los futuros de dólar del Rofex, pero transado en Nueva York, es el Non Delivery Forward (NDF).

Lo interesante, es que el Banco Central no puede intervenir en esta variable, como sucede con el Rofex. Al no operar los NDF, suelen ser una medición más sensible, menos conservadora.

Fijate lo que decía una nota de Ámbito de la semana pasada:

•A fin de noviembre, el dólar oficial finalizaría en torno a $ 9,85, no muy lejos del nivel de $ 9,70 que vaticinó hace un par de semanas el economista Miguel Bein, uno de los principales asesores de Daniel Scioli.

• El panorama cambia drásticamente a partir de diciembre, cuando se acelera en forma dramática la tendencia alcista de la cotización del dólar oficial. Para fin de año pasaría a $ 10,45 y en febrero de 2016 a $ 11. Para mayo de 2016 el dólar oficial cotizaría a $ 12,90.

•Estos valores contrastan con los futuros del dólar que surgen del Rofex, donde la tasa implícita de devaluación se ubica en niveles cercanos al 26% o el 27% anual contra casi el 45% que surge del NDF.

Así, ya sea por los datos locales o por los que vienen del extranjero, la expectativa del mercado señala que habrá cambios en la política cambiaria. Algo que también lo podría decir el sentido común del hombre de a pie…

Ignacio Ros