Con la suba de los últimos dos meses, la criptomoneda pasó del suplemento de tecnología a la tapa de los diarios. En esta nota te cuento lo que está detrás de esta estrella en ascenso. Durante las últimas semanas, muchos amigos y conocidos me pidieron mi opinión sobre los Bitcoins.

Las preguntas fueron las clásicas: “¿es algo seguro?”, “¿no es una burbuja?”, “¿te parece buen momento para entrar?”

En ese momento me di cuenta que, además de mi simpatía personal por la popular moneda digital (que representa parte del ideario liberal al que soy afín) era el momento adecuado para dedicarle un espacio en esta columna.

El rally del último tiempo, y algunas noticias adicionales, han hecho que este nuevo activo financiero deje de ser un tema geek o de cultura alternativa. Hoy en día ya está posicionada como una opción viable y potencialmente muy redituable incluso para inversores menos experimentados.

Dado que este fenómeno habría llegado para quedarse, entiendo que muchos de ustedes se estarán haciendo las mismas preguntas que mis allegados.

¿Qué es el Bitcoin?

El Bitcoin es una criptomoneda, privada, que sirve tanto como medio de pago como instrumento de inversión.

La misma fue creada en 2009 y se erigió como la primera moneda digital descentralizada.

Esto quiere decir que el sistema funciona, valga la redundancia, sin una dirección central: todas las transacciones se realizan sin intermediarios y son guardadas en un libro mayor público.

El momento en el que los Bitcoins salieron al mercado no resulta para nada casual. Esta criptomoneda vio la luz a inicios de 2009 en plena crisis subprime, la peor crisis financiera de la humanidad en largas décadas.

A pesar de lo que te cuentan del papel de las calificadoras de riesgo y de cómo la “malvada” banca privada generó la crisis, lo cierto es que luego de casi una década de formación académica en economía y finanzas, puedo demostrar con rigurosidad científica que esto no fue así.

El principal responsable del tremendo shock financiero que desencadenó en el colapso del mercado de hipotecario de USD fue la Reserva Federal de los Estados Unidos.

En esta nota no voy a entrar en detalles, pero te lo resumo: el populismo monetario impulsado por la FED luego de la crisis puntocom, provocó un desplome sin igual de las tasas de interés a mediados de la década pasada.

Este recorte de tasas promovió una cultura de dinero barato, incentivando el apetito por el riesgo de las entidades financieras y, por ende, éstas terminaron prestándole en gran medida a gente sin capacidad de repago alguna.

El Bitcoin hoy

La conocida moneda virtual salió al mercado como una alternativa privada a las monedas irresponsablemente manejadas por los bancos centrales del mundo.

Hoy por hoy, desgraciadamente, el escenario de los mercados financieros internacionales se está pareciendo bastante al de mediados de los 2000.

Es que la salida de la crisis subprime no se dio a fuerza de correcciones de los fundamentos económico-financieros, sino a través de rescates y misiles monetarios; o sea, redoblando la apuesta sobre la misma receta que había llevado al desastre.

Desde una perspectiva histórica, las tasas de los principales bonos soberanos nunca fueron tan bajas.

Es en este contexto de dinero barato e inflación de activos financieros en donde el Bitcoin se erige como uno de los activos de refugio “estrella”.

Dado que la cantidad de Bitcoins en el mercado ya está determinada con antelación -o sea, no son emitidos endiabladamente como los dólares estadounidenses, éstos tenderían a mantener su valor frente al resto de las divisas tradicionales e incluso ganarles holgadamente.

¿Qué hay detrás de esta suba tan agresiva?

Si bien el Bitcoin ya venía en alza, lo cierto es que lo que terminó de apuntalar su cotización durante los últimos meses fue el factor Japón.

El primero de abril, Japón pasó por el Congreso una ley en la que se reconoce al Bitcoin como un medio de pago legal, algo que viene a dar un marco institucional a un fenómeno que de hecho ya venía ocurriendo.

Si tenemos en cuenta que se estima alrededor del 50% de las compras de Bitcoins con monedas “fiat” (emitidas por bancos centrales), se realizan con yenes japoneses, no queda mucho por agregar. El factor Japón fue la clave de la suba.

¿Qué esperar hacia adelante?

Las perspectivas del Bitcoin son excelentes.

Como ya analizamos, esta criptomoneda se posiciona como un activo de una nueva clase, que resulta más que interesante, ya que otorga una cobertura natural frente al descalabro del populismo monetario que caracteriza al panorama financiero internacional actual.

Esta función, que hasta ahora venían cumpliendo activos como el oro, el Bitcoin la despliega incluso con algunas ventajas:

• su mayor liquidez, ya que es un medio de pago,

• y su “anonimato”, que por ahora deja por fuera del radar fiscal a la mayor parte de estas transacciones.

Todo este atractivo se ve amplificado por el hecho de que cada vez más usuarios están comenzando a adoptar al Bitcoin, tanto como medio de pago como un instrumento especulativo.

Dicho lo anterior, y considerando su potencial, no puedo dejar de mencionar los riesgos de invertir en esta alternativa.

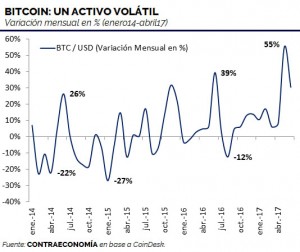

En primer lugar, tenemos que destacar que su cotización ha sido altamente volátil.

A principios de 2014 cotizó cerca de los USD 1.000, luego cayendo a valores en torno a los USD 200 a inicios de 2015, para luego superar los USD 2.500 en mayo de 2017.

Como podrán apreciar, no es un instrumento apto para conservadores.

Además, si bien es la criptomoneda más popular, también hay otras alternativas que se han ganado su lugar, como Ethereum. De hecho, la participación del Bitcoin en el mercado total de criptomonedas ha caído desde el 90% al 50%. Una alerta significativa.

Si efectivamente otro competidor termina imponiéndose, los tenedores de Bitcoins serán los perjudicados.

Por último, está el riesgo intrínseco de cualquier criptomoneda. Si bien es un sistema híper seguro, particularmente por su diseño descentralizado, nadie puede asegurar con 100% de certeza que el sistema no será violado en ningún momento.

Para concluir, es una inversión a la que encuentro más que interesante, aunque no recomiendo dedicarle más de un 30% en la ponderación de un portafolio tradicional.

Juan I. Fernandez – Junio de 2017

Para CONTRAECONOMÍA