De acuerdo con un alto funcionario del gabinete económico, bajar la inflación puede colapsar la economía.

El tema no es nuevo. La inflación es, desde hace varios años, una de las principales preocupaciones de los argentinos.

Esto es completamente comprensible. La suba de precios licúa los salarios, castiga el ahorro y, producto de la incertidumbre que genera, aleja las inversiones reduciendo el crecimiento económico.

A nuestro país en particular se le suma su larga historia inflacionista, que lo llevó a quitarle trece ceros a la moneda, sufrir dos hiperinflaciones y… para peor, no aprender de los errores.

Durante la década de los 2000, cuando prácticamente toda la región logró dominar la inflación, nosotros y Venezuela fuimos las ovejas negras del grupo. Viva el mercado interno, el déficit fiscal, y que lo pague la “soberanía monetaria”. Así terminó el cuento: los dos países con las mayores inflaciones de la región, cepo cambiario y crisis.

En este contexto, no solo sorprende que algunos analistas todavía duden de los beneficios de reducir la inflación, sino que deslicen esas ideas los propios miembros del gobierno.

Eso fue lo que recientemente hizo el Jefe de Gabinete del Ministerio de Hacienda.

En medio de una correcta entrevista con Nelson Castro, Guido Sandleris deslizó que “lo difícil no es bajar la inflación, sino hacerlo sin que genere un colapso en la actividad económica”.

Para el economista, bajar la inflación es una prioridad de “Cambiemos”, pero hay que hacerlo de alguna manera precavida, porque el costo puede ser el colapso de la actividad.

¿Es esto así?

Comentario Keynesiano

¿De dónde proviene la idea de que bajar la inflación conlleva necesariamente costos para la economía?

Indagando en pensadores pasados, uno inevitablemente tiene que llegar al economista inglés, John Maynard Keynes.

Es que fue Keynes quien, en su Teoría General de la Ocupación, el Interés y el Dinero, explicó la relación entre –precisamente- el dinero, la tasa de interés, la actividad y el empleo.

Para Keynes, la clave del crecimiento es la “demanda efectiva”, que podría definirse como el gasto total de una economía. Cuando más gastamos, más invierten las empresas, más contratan trabajadores, y entonces mejor nos va a todos.

Ahora para que dichos gasto e inversión se incrementen, el gobierno puede acceder a una “herramienta de política económica” como la cantidad de dinero. Así, al imprimir más dinero, puede reducir la tasa de interés, impulsar la demanda y finalmente el crecimiento. Aunque, claro, esto tendrá efecto en el nivel de precios.

En palabras de Keynes:

“… debemos considerar en primer lugar el efecto de los cambios en la cantidad de dinero sobre la magnitud de la demanda efectiva; y el crecimiento de ésta irá, en términos generales, a aumentar la cantidad de ocupación y a elevar el nivel de precios. Así (…) tendremos, de hecho, una situación en que los precios ascienden gradualmente a medida que la ocupación crece.”

Como se observa, para el padre de la llamada Revolución Keynesiana, la inflación es la característica distintiva de una economía que crece y que va camino a obtener el pleno empleo.

Se sigue de esto, entonces, que una caída de la inflación, o la deflación, es característica de lo contrario.

Menos dinero es mayor tasa de interés, menor demanda efectiva y, por tanto, caída de actividad y aumento del desempleo.

La Curva de Phillips, que plantea que existe una relación negativa entre inflación y desempleo es una elaboración que deriva directamente del planteo keynesiano.

Contrarrevolución y evidencia empírica

La idea de que la inflación es buena para el crecimiento nunca fue bien recibida por los economistas liberales.

Friedrich A. Hayek, economista austriaco, se opuso marcadamente a Keynes en la década del ‘30 y planteó que la inflación es la causa de las crisis y el desempleo, no su remedio.

Sin embargo, en esa época nadie lo escuchó. Hubo que esperar recién hasta finales de los ’70, cuando el mundo se encontró con una situación imposible para la teoría keynesiana: la estanflación.

En dichos años, Estados Unidos y Europa atravesaban momentos de alta inflación con desempleo y no encontraban la forma de salir del embrollo. Este escenario dio lugar al resurgimiento de los liberales, que encabezados por Milton Friedman, explicaron que no existía tal “Curva de Phillips” en el largo plazo, y que más inflación no implicaba menor desempleo.

Alternativamente: bajar la inflación no destruía fuentes de trabajo ni colapsaba la actividad económica.

Más adelante en el tiempo se analizaron casos empíricos de procesos de desinflación. William Easterly y Michael Bruno, por ejemplo, encontraron que terminar con una “crisis inflacionaria” (que ellos definen como dos años de inflación por encima de 40% anual) genera un cambio positivo en el crecimiento económico per cápita de 3,3 puntos porcentuales.

Este resultado, si bien no tan marcado, se mantiene para cuando se termina con procesos inflacionarios sostenidos de entre 20-40% de inflación anual. El crecimiento per cápita de los países pasa a un 1,2% anual, contra un 0% de crecimiento promedio durante la vigencia de la crisis inflacionaria.

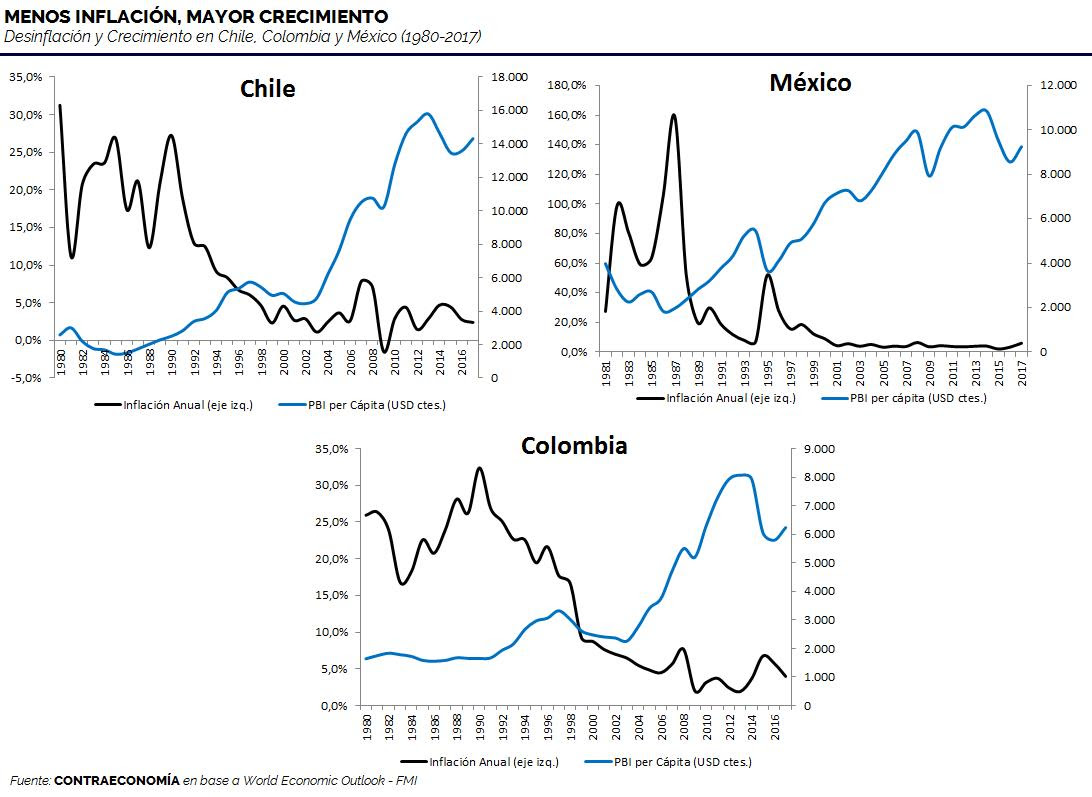

Estos hallazgos quedan bien ilustrados por algunos países de Sudamérica, como México, Chile o Colombia, quienes redujeron sus tasas de inflación, al mismo tiempo que su economía comenzaba a crecer de manera marcada.

Entre 1990 y 1997, Chile pasó de tener una inflación de 27% anual a una de 6%. Su PBI per cápita se multiplicó por 2,3 en dicho período. En México bajó de 159% a 8% en 6 años, período en el cual el PBI per cápita se multiplicó por 2,6.

En Colombia, la caída de la inflación fue más lenta, pero durante toda la década del noventa se verificó una desinflación con crecimiento, el cual se disparó una vez que la inflación se estabilizó en un dígito anual.

Argentina no es la excepción

A pesar de la teoría y los datos, algunos siguen insistiendo con que Argentina es la excepción a la regla y que “acá seguro no funciona”. Sin embargo, un reciente análisis hecho por el propio Banco Central mostraba que la relación entre inflación y crecimiento es negativa también en nuestro país.

El presidente de la institución, lo explicaba así:

“los años de menor crecimiento en Argentina no se vieron acompañados de baja inflación y viceversa. Si algo parecería indicar el grafico, es que los años de mayor inflación son los de peor desempeño económico, no los mejores.”

Cerrando el asunto, la frase del Jefe de Gabinete del Ministerio de Hacienda puede ser anecdótica en medio de una entrevista bastante larga y con conceptos correctos en general. Sin embargo, la idea de que bajar la inflación implica costos de magnitudes incalculables está muy extendida en nuestro país.

Por eso viene bien para volver a aclarar el punto: bajar la inflación no es el problema, el problema es tener inflación.

Iván Carrino – 01 de marzo de 2018

CONTRAECONOMÍA

www.igdigital.com