Casey Research es una reconocida consultora de inversiones norteamericana, que ha elaborado un significativo informe sobre el yacimiento de petróleo y gas esquisto conocido como “Vaca muerta”, en Neuquén, Argentina. El estudio económico Adolfo Ruiz & Asociados ha reproducido el mencionado informe en sus Perspectivas Microeconomicas para sus abonados (perspectivasmicroeconomicas@

La historia de la manipulación Argentina sobre su sector petrolero es impresionante por su ineptitud y contiene más ojotas que una playa de California. La historia petrolera argentina comienza con la exploración en pequeña escala, en el siglo 19. Pero el primer descubrimiento de petróleo se produjo en 1907, cerca de un pueblo de la costa, en la árida Patagonia, muy al sur de la Argentina. A comienzos de 1900, el crecimiento económico del país estaba despegando, y para el momento de la Primera Guerra Mundial, se había catapultado al décimo lugar en el mundo, en términos de riqueza per cápita.

El gobierno de Argentina en ese momento compartía la producción petrolera con empresas privadas. Pero pronto encontró a ese arreglo como inconveniente, ya que los objetivos del Estado y los de las empresas con fines de lucro diferían en forma considerable. La solución ideada por gobierno consistió en la reorganización de sus empresas, en 1922, concentrándolas en una compañía petrolera nacional Yacimientos Petrolíferos Fiscales (YPF). YPF funcionó bien por un rato, pero en la década de 1930 comenzó a expandirse lentamente en las zonas con mayor potencial productivo, dejando el resto para las compañías petroleras internacionales (IOC). No es sorprendente, entonces, que las empresas petroleras internacionales comenzaran a huir del sector upstream de Argentina.

Las inversiones petroleras siguieron disminuyendo a través de los años 40 y 50. El gobierno nacionalista ganó amigos durante la Segunda Guerra Mundial con su posición oficialmente neutral, aunque extraoficialmente simpatizaba con el régimen nazi. El gobierno populista de Perón que siguió a la guerra no hizo nada mejor; por el contrario, en la reforma constitucional en 1949 declaró que los recursos del subsuelo de la Argentina pasaban a ser propiedad inalienable de la nación, una bofetada para las petroleras privadas, especialmente las “siete hermanas” (las siete mayores compañías petroleras en la década del 20, incluyendo a la Royal Dutch Shell, la Standard Oil de Nueva York y de California, y la Texaco).

Para empeorar las cosas, gran parte de los beneficios obtenidos en el sector petrolero fueron a parar al tesoro nacional, en lugar de volver a YPF.

Los siguientes 40 años no ayudaron a la posición de Argentina en la escena mundial del petróleo, dado que la inestabilidad política condujo también a un marco legal inestable para la industria de los hidrocarburos. Los gobiernos militares y civiles cambiaban constantemente las políticas de cada uno, referidas a la inversión privada en el sector petrolero y de gas.

Los descubrimientos razonablemente exitosos económicamente, llegaron en los años 60 y 70, pero continuó la intervención del gobierno argentino, por lo que se entiende que era difícil un desarrollo sustentable. El resultado fue que tanto la producción como las reservas de petróleo, se estancaron. YPF finalmente comenzó a darse cuenta hacia 1990, que tendría que dejar a los operadores con la propiedad de una parte del petróleo, con el fin de poder atraer cualquier tipo de inversión. En Buenos Aires se dio un paso más allá en el año 1993, cuando se privatizó YPF. La medida trajo una oleada de inversores extranjeros, incluyendo a las petroleras internacionales. Las inversiones en el sector aguas arriba se duplicaron rápidamente, en menos de una década.

Sin embargo, el hecho de que YPF era privada, no significaba por ello que el gobierno fuera más complaciente con el sector privado de petróleo y gas. Esto, combinado con los bajos precios del petróleo en todo el mundo, significó que los costos de exploración fueran rápidamente superados.

Las cosas empeoraron con la depresión económica de la Argentina producida entre 1998 y 2002, cuando el gobierno dejó de pagar su deuda pública y el desempleo alcanzó al 25%. Cuando la firma española Repsol SA extendió una oferta en 1999 para comprar el 98% de YPF por u$s 15 mil millones, los analistas aplaudieron. La medida fue un convenio ganar-ganar (win-win), dijeron ellos: Repsol era una empresa que podría orientar al sector petrolero de Argentina en el camino correcto. Y luego vino….otro flip-flop. Una serie de decretos del Ministerio de Economía elevó los ya altos derechos de exportación que gravaban al petróleo, hasta el 45%, en 2004.

Estos enormes impuestos obstaculizaron considerablemente cualquier tipo de expansión. Entre 1999 y 2004, a través de estos impuestos, regalías y demás regulaciones, el gobierno aumentó lentamente su participación desde un 30% hasta más del 70%. La producción comenzó a bajar.

Pero, por difícil que sea de creer, lo peor estaba por venir. En noviembre de 2007, el ministerio decidió fijar el precio interno del petróleo a u$s 42 por barril, en momentos en que el precio spot era más del doble: u$s 95 por barril. Los males de la industria del petróleo en Argentina parecían finalmente habían llegado a su fin en 2011, cuando Repsol-YPF anunció el descubrimiento de esquisto masivo en Vaca Muerta, en la provincia de Neuquén, cerca de la frontera de Argentina con Chile. El tamaño del campo es realmente espectacular: la EIA estima que la formación contiene más de 15 mil millones de barriles de petróleo y más de 300 billones de pies cúbicos de gas natural.

Argentina parecía a punto de revertir su tendencia a la baja en la producción. En lugar de ello, en abril de 2012 la presidenta Cristina Fernández de Kirchner tomó quizás la peor decisión en su larga historia de las malas decisiones en el país. En una prepotente expropiación, ella anunció que Argentina nacionalizaría el 51% de YPF, alegando que Repsol no había hecho lo suficiente para invertir en Argentina. La medida fue aprobada por los legisladores con gran entusiasmo. Repsol y España se fueron comprensiblemente indignados, y muchas otras empresas que exploran en el país, comenzaron a temer por su futuro también. Las inversiones comenzaron a caer en picada de nuevo.

La situación ahora: Afortunadamente para Argentina, el descubrimiento Vaca Muerta es tan importante y económicamente tan atractivo que, incluso las transgresiones del país desde el punto de vista legislativo, no han disuadido a todos los pretendientes. En julio de 2013, Chevron (CVX), firmó un acuerdo por u$s 1.240 millones con YPF de Argentina, para perforar 100 pozos en la cuenca -en la primera etapa de desarrollo- y de hasta 1.500 pozos en total. La compañía planea estar produciendo el equivalente a 80.000 barriles por día, en Vaca Muerta, en 2017. Juega a favor de Argentina, que el gobierno ha hecho más fácil para las empresas la posibilidad de ganar más con sus actividades de exportación. Los impuestos de retención a la exportación se recortaron, e incluso les ha permitido a los desarrolladores de petróleo una exención a las duras leyes de repatriación de ganancias extranjeras, aún vigente en Argentina. Gracias a estas nuevas regulaciones, el interés ha surgido nuevamente, empezándose a explorar no sólo en la provincia de Neuquén, sino en todo el país. Parece ser la hora de meterse de lleno en la piel de la industria de hidrocarburos de Argentina.

La vaca muerta puede ser un negocio

El inmenso descubrimiento Vaca Muerta ha atraído nuevamente a las empresas a buscar petróleo y gas en Argentina. El número de metros cúbicos de exploración perforados en el país en diciembre de 2013, fue más de cuatro veces mayor que en el mismo periodo de 2010. Casi el 60% de esta exploración se está haciendo en la provincia donde se encuentra el esquisto Vaca Muerta, Neuquén, que pasa a ser también la tercera provincia mayor productora de hidrocarburos en Argentina. De hecho, se estima que se necesitarán aproximadamente u$s 300.000.000.000 durante los próximos seis años para desarrollar la cuenca. Dicho esto, realmente se trata de una cuenca de esquisto de clase mundial, desde el punto de vista geológico.

Hubo medidas significativas respecto a la ley tributaria argentina. Bajo las nuevas regulaciones, a las empresas que invierten más de u$s 1.000 millones en Argentina, en los próximos cinco años, se les permitirá exportar el 20% del petróleo y del gas que extraigan, libre de impuestos. También podrán mantener depositados sus ingresos por exportación en el exterior, y no tendrán por qué repatriarlos a la Argentina.

Estos cambios crean una ventaja desproporcionada para las grandes empresas que pueden invertir grandes sumas de dinero durante un largo período de tiempo. Las empresas más pequeñas no sólo tendrán que hacer frente a precios del petróleo más bajos, sino también a los estrictos sistemas de control de divisas que Argentina tiene en vigencia. Teniendo en cuenta que Argentina sufre un problema de inflación en este momento, esto podría ser una desventaja significativa. Existen algunas empresas juniors en juego, como Americas Petrogas (BOE.V) o Madalena Energía (MVN.V). Argentina es realmente para ellas un mercado importante, aunque, el crecimiento de esas pequeñas empresas dependerá de su propia capacidad de envasado, para luego vender ese acopio a otros productores más grandes.

También existe la posibilidad de exploración costa afuera (off shore), y se han expedido algunos permisos para ello pero, en este momento, todos los ojos están puestos en el esquisto de Vaca Muerta y en la determinación del gobierno argentino para desarrollar esos recursos.

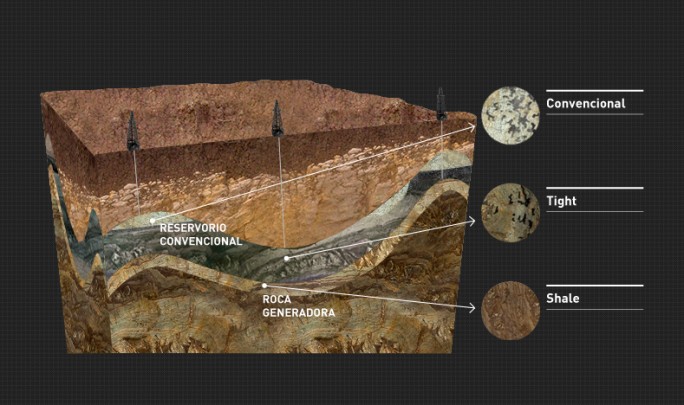

Producción de Argentina: La producción petrolera de Argentina se concentra en la actualidad en dos provincias del sur: Chubut (28%) y Santa Cruz (22%). Neuquén se encuentra en el tercer lugar con un 19%. Toda la producción ha sido convencional, aunque eso va a cambiar cuando Vaca Muerta comience a aumentar la producción. Sólo unas pocas empresas controlan la mayor parte del suministro de petróleo. De hecho, los 10 principales productores en Argentina producen más del 94% del petróleo. Las nuevas leyes fiscales, que favorecen a las empresas más grandes, ayudarán a exacerbar esa tendencia, ya que las empresas más pequeñas lo más probable es que no puedan aportar más de u$s mil millones, en cinco años.

La situación del gas es similar, pues está dominado por unas pocas grandes empresas. Sin embargo, desde la perspectiva de los ingresos, a los productores de gas se les ha dado un golpe de suerte absoluta por parte del gobierno argentino. En febrero de 2013, el gobierno elevó el precio del gas natural pagado a los productores de u$s 2.50/MMBTU a u$s 7.50/MMBTU, triplicando el precio que estaba vigente hacía apenas dos años.

Obviamente, el gobierno se ha dado cuenta de que es más barato fomentar el capital extranjero para producir en el país, en lugar de seguir dependiendo de costosas importaciones de gas. Argentina tiene el mayor consumo per cápita de gas natural de América del Sur, casi ocho veces mayor que su vecino Brasil. Una fuente más barata de gas natural reduciría considerablemente los costos de la energía en el país e impulsaría a la producción industrial.

El sistema impositivo ha mejorado para la actividad: En la superficie, la Argentina parece tener una muy buena estructura fiscal. Tiene una regalía deducible de impuestos del 12%, y un impuesto a las ganancias de las sociedades del 35%. Típicamente, esto pondría al país en la parte superior en lo que respecta a la participación del gobierno. Sin embargo, Argentina tiene uno de los impuestos de exportación más estrictos del mundo. Si el precio WTI es entre de u$s 45/bbl y u$s 80/bbl, el impuesto a la exportación es del 45%. Cuando el precio del petróleo sube por encima de EE.UU. $ 80/bbl, el precio máximo de una empresa petrolera puede recibir por su petróleo es de u$s 70/bbl, sin importar qué tan alto sea el precio mundial del petróleo. El panorama hoy representa una mejora significativa respecto al que era simplemente a principios del año pasado, cuando el precio máximo para los productores locales de petróleo se fijó en u$s 42/bbl. Este precio fue establecido en 2007, con el fin de poner freno a las exportaciones, pero tuvo el efecto contrario al producir la reducción de la producción total.

Más de 36.000 kilómetros de tuberías: La infraestructura de petróleo y gas, ha aumentado de manera constante en el país en los últimos años. Gracias a décadas de producción en el pasado, las empresas de servicios se encuentran listas. Existen más equipos de perforación de petróleo que en cualquier otro momento de los últimos 10 años; cuenta con más de 6.000 km de oleoductos; con la mayor parte del sistema de transporte de hidrocarburos desde la provincia de Neuquén a Buenos Aires, a Chile, y a los otros dos puertos de la costa este de Argentina. YPF, Sinopec, y Total poseen varias partes del sistema de tuberías. En cuanto a las tuberías de gas, la red es extensa, con más de 30.000 kilómetros de tuberías instaladas. Las dos principales empresas que la controlan son Transportadora de Gas del Sur (TGS) y Transportadora de Gas del Norte (TGN).

Marin Katusa, Estratega Jefe de Inversiones en Energía, de Casey Research ( Mayo 2014)

Notas relacionadas:

http://inversionesalacarta.com/2013/06/la-revolucion-del-gas-de-esquisto/

http://inversionesalacarta.com/2013/01/energia-en-argentina-a-punto-de-explotar/

¿Busca la mejor información para invertir mejor?